Индекс «БН-Ипотека»: минус 1,13% (портал BN.ru)

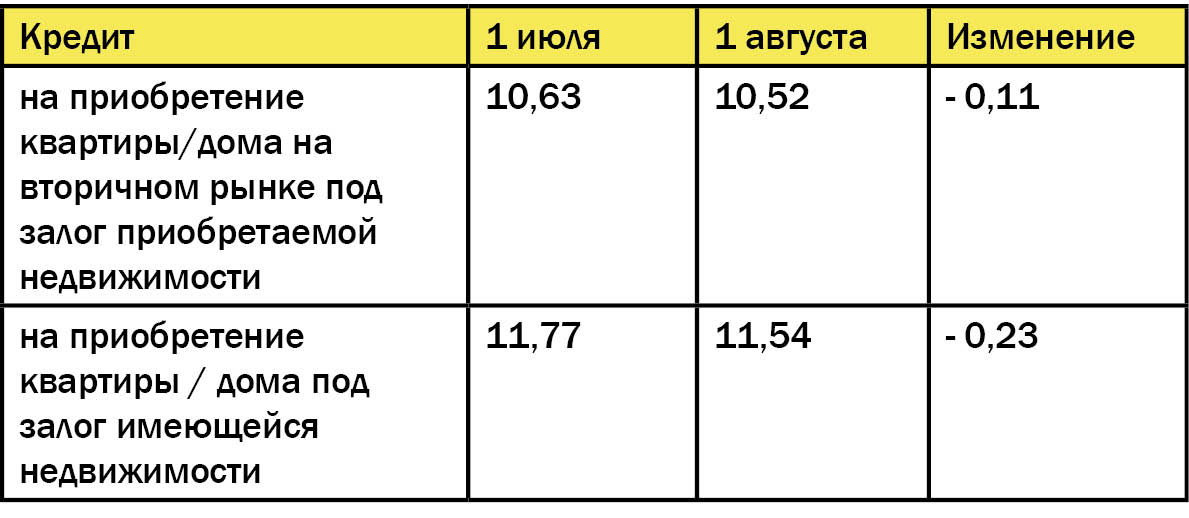

В июле банкиры продолжали снижать процентные ставки по ипотечным кредитам примерно такими же темпами, как и в июне. Средняя ставка предложения по рублевым кредитам на покупку вторичного жилья к началу августа снизилась с 13,41% до 13,19% годовых. По кредитам в иностранной валюте средняя ставка опустилась незначительно – с 10,63% до 10,52%.

Индекс «БН-Ипотека» (рассчитывается с января 2010 года как аннуитет по ипотечному кредиту под залог приобретаемой недвижимости в размере 1 млн руб. сроком на 15 лет) составил 85,33%. То есть средний ежемесячный платеж по кредиту (без учета комиссий) сократился с начала текущего года на 14,67% до 12 777 руб. В июле по сравнению с июнем величина аннуитета снизилась на 1,13%. Средняя ставка по кредитам в долларах США и евро по кредитам под залог приобретаемой недвижимости в июле изменилась незначительно, опустившись с 10,63% до 10,52%. Значение ипотечного индекса в иностранной валюте с начала текущего года снизилось на 11,06 процентных пунктов до 88,94%.

Из всех входящих в индекс банков отличились существенным снижением ставок в конце июля – «Банк Сосьете Женераль Восток» и «Банк интеза». Первый с 27 июля снизил ставки по ипотечным программам на покупку квартиры и загородной недвижимости на 1% — до 12,5% годовых в рублях. «Банк интеза» не только снизил процентные ставки (минимальная ставка теперь 12% годовых в рублях), но и отменил комиссию за предоставление кредита, увеличил максимальную сумму кредита, а по кредиту с комбинированной ставкой появилась возможность зафиксировать ставку на первые три года на уровне 11% годовых в рублях. Еще банк начал выдавать гражданам ипотечные кредиты в евро по ставке от 10% годовых.

Кроме снижения ставок банкиры продолжали сокращать первоначальные взносы. Сбербанк РФ и ВТБ24 снизили их до 10% на подходе «Агентство ипотечного и жилищного кредитования» (АИЖК). «К концу августа АИЖК снизит первоначальный взнос по ипотеке до 10% - объявлено об этом было уже давно, но реализация этого нововведения откладывалась из-за согласования взаимодействия банков и страховых компаний», - прогнозирует заместитель генерального директора Универсальной ипотечной компании «УНИКОМ» Андрей Опарин. По его словам, в июле продолжались тенденции предыдущих месяцев. Резкого снижения ставок не произошло ни у одного банка. «На это есть причина: не стоит ожидать, что при прогнозируемой годовой инфляции в 8-9% ставка по ипотеке станет ниже 10% - а именно к этой границе приблизились условия некоторых ипотечных программ (в первую очередь - АИЖК, ВТБ 24). Соответственно в августе или осенью размер процентных ставок у разных банков будет «выравниваться» на уровне 10-11%. Однако снижение процентных ставок уже не приведет к повышению доступности ипотечного кредита», - полагает эксперт. Стимулы для получения ипотеки, по мнению Андрея Опарина, станут поступать благодаря постепенной либерализации других условий - снижению размера первоначального взноса, размера комиссии за выдачу кредита.

Основные события на рынке ипотечного кредитования произошли в конце июля, когда АИЖК заявило планах по переходу от выкупа ипотечных портфелей к предоставлению банкам займов под залог ипотечных закладных. Но не по всем кредитам, а только по тем, которые выданы по новым программам агентства: «Переменная ставка», «Материнский капитал» и «Малоэтажное жилье». На практике это будет означать увеличение рисков для банков, но и одновременно рост их доходов по ипотечному кредитованию. Банки не только смогут заработать комиссию за выдачу кредита 1-1,5% от суммы займа, но и увеличить процентные доходы, поскольку смогут привлечь средства от АИЖК по ставке 6,75% годовых и пустить их в оборот под 10-11% годовых. Несколько банков запустили новую программу АИЖК «Переменная ставка», где процентная ставка привязана к ставке рефинансирования ЦБ РФ и составляет на данный момент 10,25% годовых в рублях.

Но, пожалуй, самым неожиданным фактором, повлиявшим на ипотеку в июле, стали погодные условия. «Из-за жары многие потенциальные заемщики отложили обращение за ипотечным кредитом и предпочли поехать в отпуск. Соответственно после их возвращения в августе можно ожидать реализацию отложенного спроса, пусть и небольшого», - надеется Андрей Опарин. «Несмотря на летние жаркие месяцы, спрос активизировался, заявок в июле подано больше, чем в июне, на 25%, - говорит начальник отдела ипотечного кредитования петербургского филиала ВТБ24 Татьяна Хоботова. - Если тенденция сохранится, а судя по активизации заемщиков это так и будет, поток заявок продолжит увеличиваться и соответственно увеличится количество ипотечных сделок».

Средняя сумма ипотечного кредита в июле продолжала нарастать, однако разброс в суммах значителен. «Если учитывать крупные суммы кредитов (свыше 5 млн руб.), то средняя сумма кредита составляет 2 млн руб.», - подсчитала Татьяна Хоботова.

Индикатор стоимости заемных средств на покупку жилья для физических лиц - «БН-Ипотека» - рассчитывается на основе информации представленной на сайтах кредитных организаций. Если информация не полная, но кредитная организация значимая для рынка, то необходимые данные уточняются по телефону. Для расчета индикатора по публикациям об объемах ипотечного кредитования в течение 2009 года отобраны 25 крупнейших игроков рынка ипотечного кредитования России. На основании их предложений рассчитана средняя ставка по ипотечным кредитам под залог приобретаемой недвижимости, а также средняя ставка под залог имеющейся недвижимости. Причем по кредитам под залог имеющейся недвижимости рассматривались преимущественно те программы, по которым кредит предоставляется на приобретение недвижимости, а не на любые цели. Во внимание принимались заявленные минимальные и максимальные фиксированные, плавающие и комбинированные ставки по программам, ориентированным на большинство граждан. Специальные предложения банков, рассчитанные на частных предпринимателей, работников определенной отрасли народного хозяйства, или корпоративные программы кредитования не рассматривались.

Средние ставки рассчитывались по кредитам в рублях и долларах США. Поскольку, во-первых, предложение банков в американской валюте более распространено, чем в европейской. И во-вторых, зачастую ставки по кредитам в долларах и евро одинаковые. В большинстве банков размер ставки, в первую очередь, зависит от срока кредита, а затем от величины первоначального взноса и формы подтверждения дохода заемщика. Как правило, на минимальную ставку могут рассчитывать заемщики с «белой» зарплатой, берущие кредит на срок 5-7 лет и способные сразу же оплатить более 50% от оценочной стоимости приобретаемой недвижимости.

Минимальный первоначальный взнос по всем рассматриваемым программам составляет 10%, а максимальный срок кредита на приобретение квартиры на вторичном рынке - 50 лет. Под залог имеющейся недвижимости кредиты выдаются обычно на срок 10−20 лет.

Динамика средней ставки по ипотеке в рублях в 2010 году, %

.jpg)

Источник: BN.ru

Динамика средней ставки по ипотеке в долларах США в 2010 году, %

Источник: BN.ru

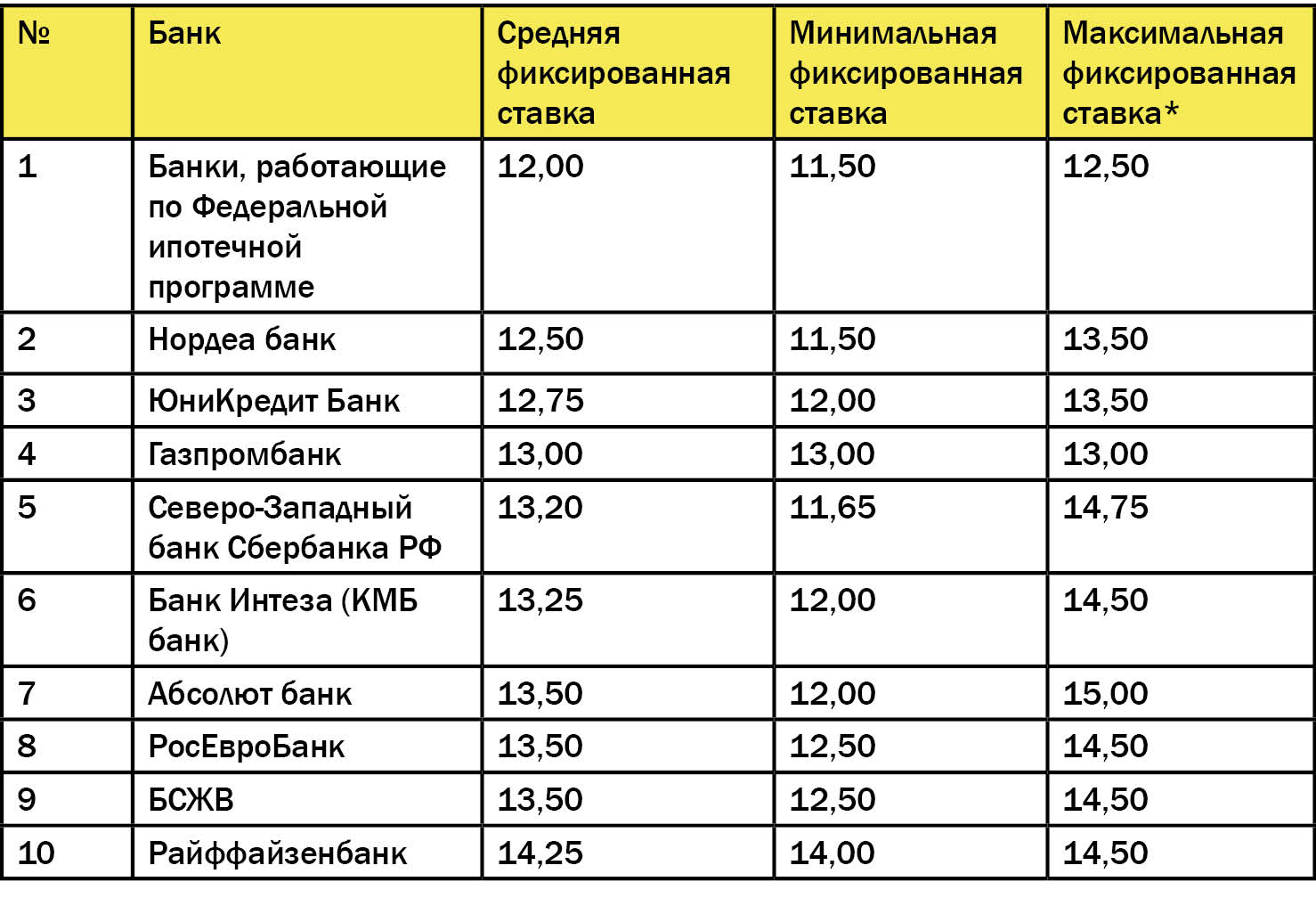

Лучшие предложения банков по величине средней фиксированной процентной ставки по кредитам в рублях на покупку готового жилья под залог приобретаемой недвижимости на 1 августа 2010 года, % (*)

Источник: BN.ru

Примечание: (*) - при условии комплексного ипотечного страхования

Источник: BN.ru

30.07.2010 16:20 | Источник БН.ру

Автор: Александр Сологуб